AFP

Dos manos colocan meticulosamente algunos dólares en sobres transparentes sobre los que puede leerse “alimentación” o “gasolina”: los videos que muestran esta técnica de ahorro a la antigua seducen en Estados Unidos a usuarios deseosos de reducir gastos ante la desbocada inflación.

Judia Griner, de 25 años y más de 200,000 seguidores comenzó con el “cash stuffing”, como se conoce a este método de ahorro por segmentos de consumo usando sobres, hace unos dos años, cuando era estudiante de la universidad Old Dominion en Virginia.

“Quería utilizar mi propio dinero para pagar mis gastos de escolaridad y no endeudarme demasiado”, explicó a la AFP.

“Pero me di cuenta de que no tenía idea de cómo hacerlo porque no sabía con cuánto dinero contaba”, sostuvo.

Simplemente “pasaba mi tarjeta bancaria y cruzaba los dedos esperando que no fuera rechazada”, recordó.

Jasmine Taylor, de 31 años, tiene un relato parecido. Comenzó a utilizar este método en febrero de 2021 y ya la siguen 620,000 personas en TikTok.

“Tenía un diploma pero ninguna perspectiva de empleo. Mis finanzas estaban realmente mal”, admitió esta texana. “Hacía muchas compras compulsivas”.

Las dos cambiaron el funcionamiento de sus finanzas personales: ahora pagan todo en efectivo tras retirar su salario también en cash y dividir el total en sobres destinados a gastos muy precisos (servicios, alquiler, supermercado). Y se plantean objetivos de ahorro.

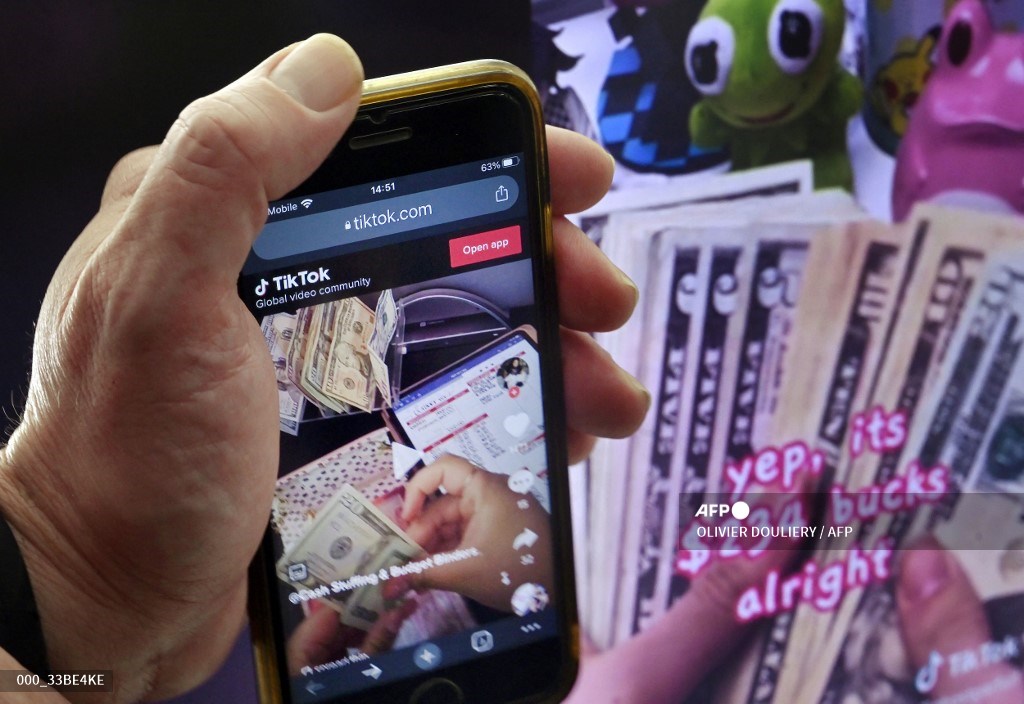

En la red social TikTok, el término #cashstuffing -que en traducción libre sería “rellenar de efectivo” un sobre, en este caso- tuvo hoy 930 millones de visualizaciones.

– Viejo método con buenos resultados –

Lejos de ser algo nuevo, este sistema que recuerda a la vieja alcancía es muy similar al que popularizó hace 20 años el gurú estadounidense de las finanzas Dave Ramsey, en un momento en que los teléfonos inteligentes y los pagos con tarjeta sin contacto no existían.

A pesar de parecer poco práctico (algunos comercios en Estados Unidos no aceptan efectivo), este método permitió a Judia Griner dejar de gastar 7,500 dólares, un monto que destinó a financiar sus estudios.

“Con la tarjeta de crédito no tenía la impresión de que el dinero fuera real”, confiesa.

Así, utilizar dinero contante y sonante fue revelador para ella. “Podía verme físicamente gastando mi dinero, verlo irse, y eso me ayudó a frenar mis compras”, rememoró. “Es un problema de mi generación: el consumismo y los gastos desenfrenados”.

Jasmine Taylor paga en efectivo 95% de sus gastos y logró saldar 32,000 dólares de deuda estudiantil, 8.000 dólares de deuda de tarjetas de crédito y 5,000 dólares que debía por gastos de salud. Todo esto en un país que es conocido por sus entidades de crédito que alientan a los ciudadanos a endeudarse más y más.

– Sensación de bienestar –

Para Priya Malani, fundadora de Stash Wealth, un servicio de asesoría financiera para jóvenes profesionales, el contexto económico deteriorado juega un papel importante en el éxito actual de estos sistemas de ahorro sencillos.

“Con tantos titulares que causan ansiedad (derrumbe de las criptomonedas, caída de los mercados, la amenaza de recesión y podría seguir), es lógico que las personas quieran tener un poco más de control”, destacó. “Un billete en mano aporta un sentimiento de tranquilidad”, resumió.

Aunque, “2023 es probablemente el peor momento para guardar el dinero en efectivo en casa” ya que no reporta ningún interés y se deprecia, advierte Jason Howell, profesor de Gestión de Patrimonio de la American University.

Taylor, que guarda sus sobres en una caja fuerte a prueba de incendios en casa, lo sabe. Cada 1,000 dólares de ahorro, concurre al banco a depositar.

El frenesí por el “cash stuffing” no significa para los dos expertos que el efectivo esté de vuelta masivamente en Estados Unidos como método de pago.

En la mayor economía mundial, la tendencia desde hace varios años es a que el uso del cash se reduzca y avancen los pagos con tarjeta de crédito, débito o a través de plataformas para servicios móviles.

En 2022, 41% de los estadounidenses afirmaban no hacer compras en efectivo en la semana, frente a 24% en 2015, según un estudio del Pew Research Center.

Según Judia Griner, el método de separar dinero en sobres es “el mejor sistema de control del presupuesto para debutantes” en el ahorro. Permite “ganar confianza con respecto al dinero”.

Creo “que hace pensar, es la gran ventaja del este sistema”, concluye Jason Howell.